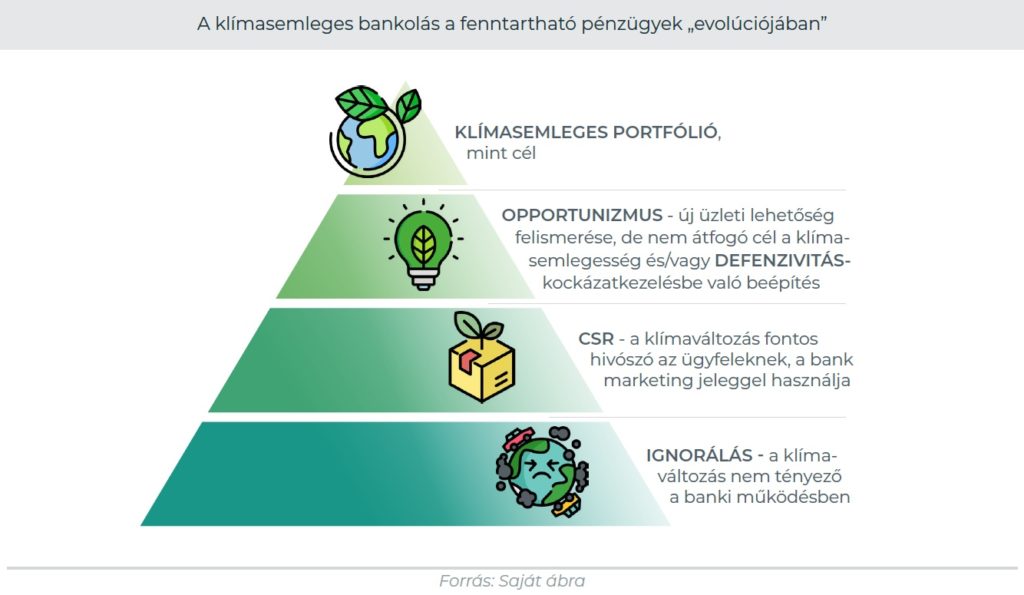

„A nemzetközi kezdeményezések, „jó gyakorlatok” itthon is alkalmazhatóak lennének, a tehetetlenség csupán illúzió.” – állítja a Green Policy Center most közreadott tanulmánya, amely a hazai bankszektor klímasemleges bankoláshoz való viszonyát tárja fel, illetve részletesen bemutatja a jelenleg tapasztalható leglényegesebb akadályokat.

A klímasemleges bankolás – amely nem a bankok saját tevékenységéből származó kibocsátások csökkentését, hanem finanszírozási, hitelezési tevékenységük átalakítását, egészen pontosan ez utóbbi 2050-es nettó zéró követelményeknek való megfeleltetetését jelenti – elterjedése a klímakatasztrófa megelőzésének egyik legfontosabb, ám kevésszer szóba kerülő összetevője, pedig a Párizsi Megállapodás is kiemelt célként határozta ezt meg. Annak mentén, hogy a klímakatasztrófát kizárólag állami forrásokból nem lehet megakadályozni, a világ fejlett pénzügyi piacain komoly fejlődésnek lehettünk szemtanúi az utóbbi években a magánforrások zöldebb irányba terelése terén. A nagy globális bankcsoportok közel 80%-a vállalta, hogy hitelezési tevékenységét összhangba hozza a nemzetközi klímacélokkal.

Hazánkban – néhány példától eltekintve – ez az áttörés azonban még várat magára – állapította meg a Green Policy Center most közreadott tanulmánya a hazai bankszektor klímasemleges bankoláshoz való viszonyáról.

A december 9-én megrendezett tanulmánybemutató eseményen a Green Policy Center szakértői ismertetették az elemzés legfontosabb eredményeit. A dokumentum arra a következtetésre jut, hogy a magyar bankszektor klímasemlegességi törekvések szempontjából nemzetközi viszonylatban ugyan lépéshátrányban van, de már vannak „úttörő” intézmények is a piacon.

A klímasemleges bankolás előtt álló akadályok is széles skálán mozognak. Jelentős kihívást jelent:

- a részletes nemzeti stratégiák hiánya (bár hazánk az Európai Unióban az elsők között foglalta törvénybe, hogy 2050-re eléri a klímasemlegességet, hiányoznak a bankok pénzügyi tervezéséhez és klímasemleges átmenetéhez szükséges részletességű szektorális stratégiák és intézkedési tervek);

- az adathiány (a bankok maguk sem tudják, hogy egyes finanszírozni tervezett projektek klímaszempontból milyennek minősülnek);

- a módszertani nehézségek (a finanszírozásra váró projektek klímasemlegességi szempontból való besorolásával kapcsolatban);

- az ügyfelek tájékozatlansága (a hitelt felvenni kívánó cégek jelentős része nem tudja, neki milyen fejlesztésekre és befektetésekre van szüksége a zöld átálláshoz kapcsolódóan);

- a banki kapacitás fejlesztésével kapcsolatos kihívások (a jelenlegi képzések nem specializálódtak kellő mértékben, például nem fektetnek kellő hangsúlyt a klímasemlegességre, különösen nem gyakorlati szempontból, azaz nem adnak abban eligazodást, hogyan kellene a klímasemleges finanszírozást bevezetni);

- a banki stratégiák valósághoz való igazítása (banki stratégiaalkotás több szinten valósul meg, amelyek jelenleg nem igazodnak kellően a klímaválság realitásaihoz, miközben a klímasemlegességi szempontoknak tükröződniük kell a hosszabb távú célok mellett a jelenlegi cselekvést meghatározó rövidebb távú stratégiákban is);

- és nem utolsó sorban a játékelméleti probléma, miszerint a klímasemlegességet vállaló bankok esetleg üzletileg rövid távon “öngólt” rúghatnak, amennyiben a teljes bankszektor nem kötelezi el magát e célok mellett.

A tanulmány bemutatójának felvétele megtekinthető alább:

A tanulmány bemutatójára készített előadás pedig elérhető alább:

A teljes tanulmány elérhető alább:

GPC-09122022_klimasemleges-bankolasA Green Policy Center „Klímasemleges bankolás Magyarországon” projektjének következő fázisában praktikus, gyakorlati javaslatok és ajánlások kerülnek kidolgozásra a bankok számára, amelyek elősegíthetik a szektor klímasemlegességi elköteleződését, ezáltal előmozdítva hazánk ezirányú törekvéseit is.