A szén és általában a fosszilis tevékenységek hitelezésének kivezetése, illetve leépítése, a megújulók további felfutása régóta téma a pénzügyi rendszerben, de mindeddig az elköteleződések, fogadkozások nem mindig voltak megfoghatóak. A Green Policy Center elemzése szerint ehhez képest érdemi előrelépést jelenthet, hogy a hazai bankrendszer legnagyobb szereplői közül többen publikálták első körös klímacéljaikat, melyek az energiaszektort is lefedik – lássuk a terveket, célokat!

Mire is „lőjenek” a bankok villamosenergia-termelésben?

Amint cikksorozatunk előző részében bemutattuk, öt csoport (Erste, Intesa SanPaolo (CIB), KBC (K&H), Raiffeisen, UniCredit) tűzött ki eddig nyilvános klímacélokat. Ezek mindegyike lefedi a villamosenergia-termelést, mely az egy egységnyi (kilowattórában kifejezett) villamosenergia emisszióját tervezi leépíteni, azaz egy fajlagos (intenzitási) célt jelent. Miért fontos ez? Miért nem egyszerűen azt tűzi ki, hogy az emissziók abszolút értékben leépülnek? A klímasemlegesség elérésének az egyik kulcsa az energiahatékonyság mellett az elektrifikációban rejlik: egyre több eszközt, tevékenységet átállítani arra, hogy fosszilis helyett villamosenergiával működjön.

Éppen ezért a villamosenergia-fogyasztásnak – legalábbis rövidtávon – világszerte szükségszerűen nőnie kell, és ezért – paradox módon – a villamosenergia-termelésből származó emisszióknak is. Azaz a kihívás banki szempontból megfinanszírozni egy olyan átállást, melyben egyre több villamos energiát tudunk előállítani egyre tisztább forrásból és folyamattal – ezt fejezik ki a banki célok is. Mindehhez új erőművekre van szükség, értelemszerűen elsősorban a megújulókra építve.

Mikor és hova kéne eljutni?

A villamos-energiaszektorban az emissziós adatok – más szektorokkal összehasonlítva – relatíve könnyen elérhetők a bankoknak, így viszonylag pontosan tudják becsülni a mai, kiindulóhelyzetben a portfolióhoz tulajdonítható emissziókat: 200 gCO2 egyenérték/kWh körül van ez az érték (lásd alább a táblázatban). Hogy ezt a számot el tudjuk helyezni: itthon az MVM hasonló értéke 2022-ben 329 g/kWh volt az egyetemes szolgáltatásban, 66,9% nukleáris, 25,4% fosszilis és 7,7% megújuló forrás mellett. A bankok immár évről évre becsülni, sőt egyre inkább pontosan mérni tudják ezt az értéket: a meglévő ügyfelek esetleges zöldülésével, új erőművek hitelezésével és egyes hitelek lejáratával a mutató változása folyamatosan követhető lesz és látható, jó úton haladunk-e.

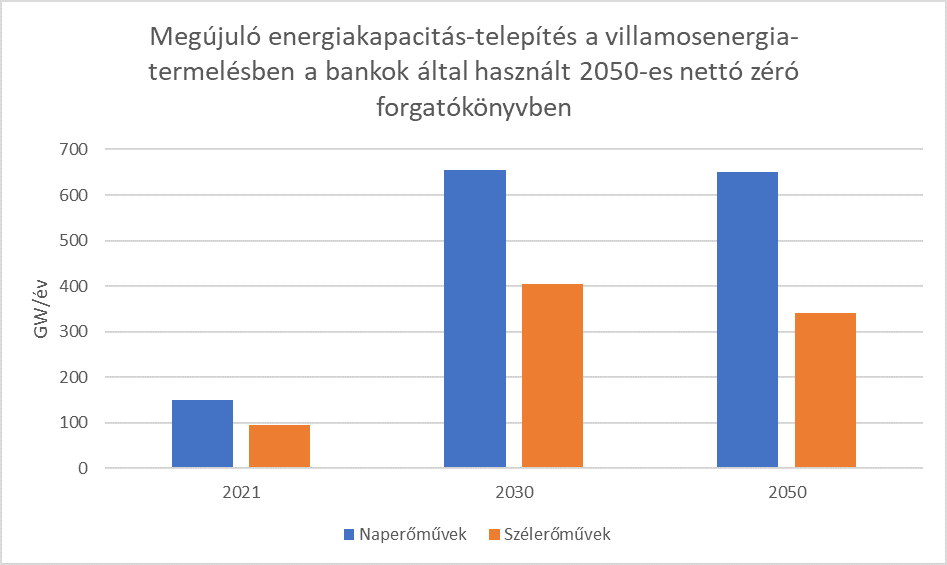

De mi is ez az út? Figyelembe véve a növekvő villamosenergia-igényeket, hova kéne a következő években, majd 2040-re és 2050-re érni? Ehhez a bankok többsége a Nemzetközi Energia Ügynökség (IEA) 2050-es klímasemlegességi szcenárióját használja, mely többek közt 2030-ig a megújuló kapacitások megnégyszereződésével számol (2020-hoz képest).

Az IEA forgatókönyve a globális felmelegedés másfél fokban való megállítását célozza. A KBC és a Raiffeisen ehhez képest a Párizsi Megállapodás gyengébb ambíciójára épülő és az IPCC ajánlásaitól elmaradó, kétfokos melegedéssel számoló szcenáriót használ. Ez ennek megfelelően kevésbé meredek pályát jelent, ami kevésbé ambiciózus banki célokra fordítható le.

A banki klímacélok

Az IEA forgatókönyvében Európa a tiszta villamosenergia-termelést már jóval 2050-ig el tudná érni (úgy is fogalmazhatnánk, el kellene érnie). Ez a banki célokban is tükröződik: nagyságrendileg 2030-ig felezni (2021-hez képest) az említett, fajlagos emisszióintenzitást a portfolióban, majd akár már 2040-re, vagy az azt követő években pedig közel nullázni.

| 2021 (december 31) (g CO2e/KWh) | 2030-es cél (változás) | 2050-es cél (változás) | |

| Erste Group | 421 (2022-es adat) | -49% | -94% |

| Intesa SanPaolo | 214 (2021.06.30) | -49% | Még nem publikálva |

| KBC Group | 210 | -39% | -77% |

| Raiffeisen Group | * | -47% (vállalati hitelek), -48% (projekthitelek) | Még nem publikálva |

| UniCredit Group | 208 | -47% | Még nem publikálva |

Megjegyzés: Az Intesa és a KBC az ügyfelek Scope 1, az UniCredit a Scope 1-2 emisszióit vette figyelembe, míg az Erste a Scope 1-2 mellett az ügyfelek Scope 3 kibocsátásával is kalkulált.

Amint előző cikkünkben említettük, a fenti célok a nemzetközi csoportok szintjén értelmezhetők, melyeknek részei a magyar leányok is, de a célokat összességében kell teljesíteni – azaz a magyar érték jobban vagy kevésbé jól is alakulhat majd, mint a csoport egésze. Ám fontos látni, hogy a csoportok jelentései kifejezik, hogy a klímasemlegességi törekvések a leányokban is érvényesülnek.

A 2030-as cél elérésének kulcsa nem meglepő módon a megújuló erőművek finanszírozásának felfuttatásában van, de a hitelezés mellett a tőkepiaci tanácsadás (például az energiacégek által kibocsátandó zöld vagy éppen fenntarthatósághoz kötött kötvények) is egyre hangsúlyosabb cél több banknál is. A KBC a fenti klímacél mellé publikálta külön, ez utóbbiakra vonatkozó terveit is: a teljes energiaportfolión belül a 2022-es 66 százalékos megújuló részarányt 2030-ra legalább 75 százalékra felfuttatni.

Fontos megjegyezni, hogy a döntően megújulókra épülő banki klímacélok mellett az érintett bankok mindegyike dolgozik a fosszilis energiatermelés finanszírozásának leépítésén is. Az UniCredit és az Intesa SanPaolo az olaj és földgáz szektorból származó finanszírozott emissziókra is rendelkezik már klímacéllal. Előbbi 2030-ig 29 százalákkal kívánja az emissziókat csökkenteni, utóbbi 15 százalékkal, azaz a két olaszországi központú csoport ambíciójában jelentős a különbség. Az Erste 2024-ben publikálja az olaj és földgázszektorra vonatkozó céljait, a Raiffeisen pedig egy olyan szektorális politikán dolgozik, melyben a klímaszempontok alapján sorolja be az érintett ügyfeleket „támogatandó”, „átformálódó” vagy éppen „korlátozandó” kategóriába. A KBC a teljes energiaportfolióra (beleértve az olaj és földgázszektort) is tűzött ki 2030-as (39 százalékos) és 2050-es (83 százalékos csökkenés) klímacélokat. Az összes említett csoport rendelkezik stratégiával a szénnel kapcsolatos hitelek (kitermelés, szénalapú energiatermelés) leépítésére is.

Cikksorozatunk harmadik részében a hazai ingatlanszektort és annak finanszírozására vonatkozó banki terveket fogjuk részletesen áttekinteni.

Gyura Gábor 2008 óta foglalkozik a pénzügyi piacok szabályozásával, felügyeletével, a Magyar Nemzeti Bankban, az Európai Központi Bankban és a Nemzetgazdasági Minisztériumban különböző szakterületeken különböző pozíciókat betöltve. 2022 tavaszáig az MNB Fenntartható Pénzügyek Főosztályának alapító vezetője, több zöld pénzügyekkel foglalkozó nemzetközi szervezetben, köztük a Network for Greening the Financial System-ben az MNB képviselője. 2022 májusa óta az ENSZ Környezetvédelmi Programjának (UNEP) pénzügyi kezdeményezését támogatja tanácsadóként, emellett a BME Pénzügyek Tanszékén adjunktusként is dolgozik. Közgazdasági végzettségét a Budapesti Corvinus Egyetemen, PhD fokozatát pedig a Pécsi Tudományegyetem Földtudományi Doktori Iskolájában szerezte.