Rendszeresen felmerül mind Európában, mind hazánkban a hatalmas klímasemlegességi kihívás az épületek kapcsán. Energiafogyasztásuk miatt kimagasló, a teljes magyar üvegházhatású gázkibocsátás közel 40 százaléka kapcsolódik az ingatlanokhoz, és bár ennek leszorításához már ma is adott a technológia, mindeddig még csak közeledni sem tudtunk a szükséges beruházási volumen eléréséhez. A „megmentő” szerepet egyre többen részben itt is a bankokra osztanák; a Green Policy Center cikksorozatának harmadik, befejező részében a talán legnehezebb „terepen”, lakó- és kereskedelmi ingatlanhitelek terén tekintjük át a banki klímasemlegességi célokat és terveket.

Mit látunk ma a banki portfoliókban?

A hitelintézetek nagyrészt csak becsülni tudják az általuk finanszírozott lakó- és egyéb ingatlanok energiafogyasztását és ezen keresztül a kapcsolódó üvegházhatásúgáz-kibocsátásokat. A legtöbb európai banknál különböző adatgyűjtési projektek, kampányok zajlanak, illetve olyan proxik segítségével becsülik az értékeket, mint például az építés éve és a földrajzi elhelyezkedés. Ezen, hangsúlyozottan erős közelítések alapján úgy tűnik, a jelzáloghitelek abszolút értékben a legnagyobb kibocsátásokkal rendelkező eszközosztályt jelentik a bankoknak. Azonban fajlagosan, egy euróra vetítve – összehasonlítva például egyes ágazatok vállalati hiteleivel – inkább alacsonynak tekinthetők az értékek – nagyságrendileg 20-40 tonna éves CO2 egyenértéknyi kibocsátás kapcsolódik egy eurónyi hitelhez. Értelemszerűen az újonnan épített ingatlanok energiahatékonysága lényegesen jobb, mint a könyvekben lévő, régebben épített eszközöké.

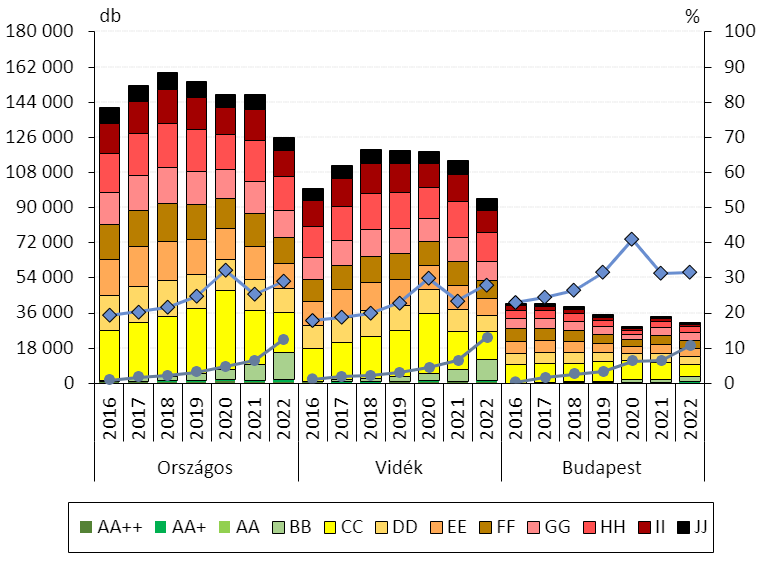

Itthon a pontos eloszlásról nincs információnk. Ha a lakóingatlanokra tekintünk, az ismert, hogy az épületek átlagéletkora magas: becslések szerint az állomány 81 százaléka 1990 előtt, 42 százaléka pedig 1960 előtt épült. Az elmúlt években készült tanúsítványok alapján – melyben értelemszerűen felülreprezentáltak az új építések, és ezért a valóságnál szebb képet mutatnak – az energiahatékonysági helyzet rendkívül gyenge.

1.ábra: A lakó- és szállásjellegű épületekre (használt és új) kiadott energetikai tanúsítványok száma kategóriák szerint, és a legalább CC/BB minősítésű tanúsítványok aránya

Megjegyzés: A vonaldiagram a legalább CC (alul BB) besorolású tanúsítványok arányát jelzi (jobb skála)

A BB vagy annál jobb minősítésű – a hazai szabályozás által „közel nulla energiaigényűnek” tekintett épületek aránya még 2022-ben is igen alacsony volt, noha az MNB Zöld Otthon Programja érdemi lökést tudott adni a szegmensnek. (Az MNB adatai szerint a ZOP finanszírozás mellett épült lakások mintegy 80 százaléka BB, 20 százalék pedig ennél is kedvezőbb energetikai osztállyal rendelkezik.)

Ehhez képest a hazánkban érintett, de több más európai országban is jelen lévő nagy bankcsoportok némileg kedvezőbbre becsülik a könyveikben lévő lakások energiahatékonyságát. A Raiffeisen International legutóbbi jelentése például 31%-ra becsülte a legfeljebb 100 kWh/m2-es energiafogyasztású lakást finanszírozó jelzáloghitelek arányát, miközben hazánkban 2022-ben 12,4% volt az ilyen jellemzőkkel bíró lakások aránya a tranzakciók között.

Hova is kellene eljutnunk?

A 2050-es klímasemlegességi cél azt jelenti, hogy addigra az épületállomány teljes életciklusára nézve – azaz mind a használati, mind az építkezéshez kapcsolódó – úgynevezett beágyazott kibocsátásait nullázni kellene. Ehhez 2030-ra el kellene érni, hogy minden új épület zéró emissziós legyen – azaz rendkívül alacsony, és fosszilis energiát egyáltalán nem fogyasztó, döntően saját megújuló energiatermelésű. Ez a kritérium lényegesen ambiciózusabb, mint a hazai, közel nulla energiaigényű épületekre vonatkozó definíció, melyet az új építésekre mindmáig nem vezettünk be.

Banki szempontból az új épületekre vonatkozóan a tervezett új uniós irányelv tulajdonképpen jelentős részben maga megoldaná a problémát, hiszen 2030-tól az Európai Unió egészében amúgy is csak zéró emissziós épületek kaphatnának engedélyt (középületeknél már 2027-től). Ám a portfolióban lévő, illetve addig bekerülő hitelek, illetve ingatlanok terén már addig is fel kellene futtatni a magas energiahatékonyságú lakások finanszírozását – itthon messze túllépve a laza szabályozás által alacsonyra tett mércénél – és még inkább a mélyfelújításokat, hiszen 2030-ra körülbelül 60 százalékos emissziócsökkenést kellene elérni az épületek kapcsán.

2050-ig az összes meglévő ingatlant is ugyanilyen zéró emisszióssá kellene renoválni, ráadásul lehetőleg úgy, hogy az építkezéshez kapcsolódó beágyazott kibocsátások is fokozatosan csökkenjenek (2030-ra mintegy 40 százalékkal átlagosan).

Az épületekre vonatkozó uniós (és hazai) klímacélok értelemszerűen a klímasemlegességre törekvő bankokra nézve is már ebben az évtizedben hatalmas átrendeződést igényelnek a jelzáloghitelportfoliókban.

2. ábra: A 2030-ig szükséges portfolió-átrendeződés illusztratív példája

Ahogy a fenti, egy európai (és így a magyarországinál vélhetően jobb helyzetben lévő) bankra vonatkozó illusztrációban látható, a portfolióban szereplő ingatlanoknak elvileg mind az A-C kategóriákba kellene migrálnia az évtized folyamán. Ez a jelenlegi magyar helyzetre sajnos igencsak valószerűtlennek tűnik, ám mégis pozitív fejlemény, hogy a hivatalos banki klímacélok kitűzésével legalább a törekvések explicit módon megindultak.

A magyarországi piacon érdekelt legnagyobb szereplők közül a cikk írásáig az Erste és a KBC publikált a lakáshitelekre, illetve a Raiffeisennel kiegészülve a kereskedelmi ingatlanhitelekre célokat.

A banki klímacélok

A konkrét számokat vizsgálva természetesen itt is meg kell jegyezni, hogy a kiindulópontok döntően csupán becslések. Mindenesetre a lakóingatlanok esetén az Erste és a KBC becslése szinte azonos becsült értékre jutott. A végső célokban némileg eltérő ambíciók tükröződnek: az ingatlanok esetén 1,75 fokos felmelegedésre „lövő” Erste szcenáriója szerint valóban szinte teljesen nullázódnia kellene a lakás- és kereskedelmi ingatlanhitelek emisszióinak, a KBC a jelenlegi céljai szerint 85 százalékos csökkentésre törekszik, a Raiffeisen esetén pedig még nincs 2050-es nyilvános cél.

Az eddig nyilvánosságra hozott klímacélok – lakossági ingatlanhitelek

| 2021 (december 31) (kg CO2e/m2) | 2030-es cél (változás) | 2050-es cél (változás) | |

| Erste Group | 53,3 (2022-es adat) | -43% | -98% |

| KBC Group | 50 | -43% | -85% |

Az eddig publikált klímacélok – kereskedelmi ingatlanhitelek

| 2021 (december 31) (kg CO2e/m2) | 2030-es cél (változás) | 2050-es cél (változás) | |

| Erste Group | 50,9 (2022-es adat) | -50% | -98% |

| Raiffeisen Group | * | -56% | Még nem publikálva |

Hogyan juthatunk ide?

Értelemszerűen az állami szabályozásnak, új épületekre vonatkozó minimum követelményeknek és különösen a felújítási támogatási programoknak óriási jelentősége lesz abban, teljesíthetők-e az épületekkel kapcsolatos klímacélok. (Ennek mentén pozitív fejlemény lehet, hogy idén novembertől modernizálják az energetika tanúsítványokat hazánkban.) A bankok szerepe emellett azonban szintén kulcsfontosságú: képesek lesznek-e a hitelből finanszírozott felújításokat vonzóvá tenni, és adott esetben az ügyféldöntéseket is jó irányba terelni: a „kicsit zöld” felől a „kellően zöld” ingatlanok felé, akár addig is, amíg az állami szabályok nem várják el a zéró emissziót az új épületeknél.

Az említett bankok mindenesetre most publikált jelentéseikben vázolják a főbb stratégiai irányvonalakat. A KBC csoport klíma-jelentésében kiemeli, hogy előtérbe helyezi a kedvezőbb energiahatékonyságú ingatlanokat, és ösztönözni kívánja ügyfeleit, hogy javítsa az ingatlan energiahatékonyságát. Ebben szerepet szán a fenntartható építkezéssel és a felújításokkal kapcsolatos szemléletformálásnak, és például az elérhető támogatásokkal kapcsolatos tájékoztatásnak. Fokozatosan árelőnyt is kíván biztosítani a kedvező minősítésű vagy energetikai felújítást finanszírozó hitelek kapcsán.

A kereskedelmi ingatlanhitelek esetében a vállalati hitelezési stratégia a releváns. Itt a Raiffeisen International három kategóriára tervezi az ügyfeleit bontani. A „támogató” kategóriába kerülnek a már zöld ügyfelek, illetve ügyletek, melyek akár már ma megfelelnek többek közt a klímasemlegességi követelményeknek. Az „átformáló” kategóriába az emisszóik csökkentésére elkötelezettek tartoznak, a „kizárt” csoportba az ESG okok miatt nem hitelezettek tartoznak. Itt tehát a bank a vállalati szinten a klímacélokat, eszköz szinten az energiahatékonysági jellemzőket vizsgálja. Jelzésértékű, hogy a „D” energiahatékonysági kategória lesz a minimum az átformáló kategóriához.

Fél százalékpont kedvezményt ér a „zöldség”

Az úton sok nehezítő tényező lesz gyakorlati szempontból is: bankonként több tíz- vagy akár százezres számosságú ügyletről beszélünk, melyek akár 15-20 éves futamidővel szerepelnek a mérlegekben. Ellentétben a nagyvállalati hitelekkel, ahol az emissziók nagy része esetleg egy kisebb számú, nagy ügyféltől származnak, melyek egyébként is egy ágazati átállási nyomás alatt lehetnek (mint például az autógyártók vagy az energiacégek), itt milliónyi egyéni, családi lakhatási döntésről beszélünk, melyben a finanszírozás fontos, de messze nem egyedüli tényező lesz.

A jelentésekben megismertetett, inkább elvi szintű irányok mellett persze érdemes egy pillantást vetni a ma elérhető zöld hitelekre. Jelenleg a Zöld Minősített Fogyasztóbarát Lakáshitel (MFL) elérhető a CIB, az Erste, a Raiffeisen (és a klímacélokat még eddig nem kitűző MBH) kínálatában is, a K&H-nak és az OTP-nek pedig hasonló, az MFL-rendszeren kívüli terméke van. E zöld lakáshitelek igényléséhez új lakás vásárlása vagy építése esetén az ingatlannak legalább BB energetikai besorolással kell rendelkeznie és az éves primer energiafelhasználása nem haladhatja meg a 80 kWh-t négyzetméterenként. Azaz a követelmény messze „zöldebb”, mint az általános, új épületekre vonatkozó követelmény, de még annak 2024-re halasztott szigorításánál is.

Használt lakás felújításakor pedig a zöld kritérium lényege, hogy a beruházás eredményeként legalább 30 százalékos primer energiafelhasználás-csökkentést kell elérni, vagy azt, hogy az ingatlan energetikai besorolása elérje a BB szintet. A zöld hitel „árelőnye” jellemzően 0,3-0,5 százalékpont kamatkedvezmény a normál hitelekhez képest.

Persze a jelenlegi 8-12 százalékos THM-ek mellett, az elmúlt időszakban egyébként is jelentősen visszaesett lakáshitelezési piacon komoly zöld áttörésre rövid távon nem számíthatunk. De a termékek kialakítása és a banki klímacélok és stratégiák megalkotása legalább alapot ad ahhoz, hogy a kamatszintek csökkenésével és a lakossági hitelpiac visszaerősödésével, és különösen esetleg új, nagyobb volumenű, energiahatékonysági támogatási programok megjelenésével az ország és a bankok is közelebb kerüljenek a klímacélokhoz.

Gyura Gábor 2008 óta foglalkozik a pénzügyi piacok szabályozásával, felügyeletével, a Magyar Nemzeti Bankban, az Európai Központi Bankban és a Nemzetgazdasági Minisztériumban különböző szakterületeken különböző pozíciókat betöltve. 2022 tavaszáig az MNB Fenntartható Pénzügyek Főosztályának alapító vezetője, több zöld pénzügyekkel foglalkozó nemzetközi szervezetben, köztük a Network for Greening the Financial System-ben az MNB képviselője. 2022 májusa óta az ENSZ Környezetvédelmi Programjának (UNEP) pénzügyi kezdeményezését támogatja tanácsadóként, emellett a BME Pénzügyek Tanszékén adjunktusként is dolgozik. Közgazdasági végzettségét a Budapesti Corvinus Egyetemen, PhD fokozatát pedig a Pécsi Tudományegyetem Földtudományi Doktori Iskolájában szerezte.